【导语】聚乙烯市场根本矛盾并未发生变化,仍是弱现实与强预期之间的博弈,下游需求增长不及预期,市场价格小幅走低,生产企业库存维持小幅增长趋势,博弈期间下游略胜一筹。后市看,聚乙烯走势仍偏弱。

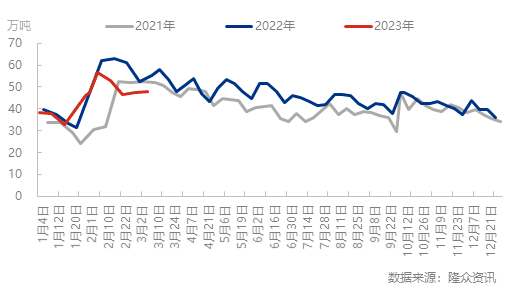

截至2023年3月8日,中国聚乙烯生产企业样本库存量:47.84万吨,较上期涨0.59万吨,环比涨1.25%,库存趋势维持涨势。生产企业库存连续两周上涨,对市场信心打击较大,对旺季下下游工厂需求存疑,市场推涨动力不足。后市来看,下周生产企业库存有望窄幅下跌,在47万吨左右,主要因为下游地膜旺季维持,下游产能利用率不断提升,需求有继续增加预期;但是新装置投产放量,临时检修装置也较少,供应压力仍在;再加上生产企业库存压力不大,预计维持挺价,下游工厂采购积极性偏低。所以生产企业库存预计下跌,但是跌幅有限。

周内临时检修装置较多,涉及产能183.5万吨/年,3月预计检修损失量增长至21万吨左右,已高于2月份7%左右,也接近去年同期的23万吨。若加上计划外停车的装置,3月检修损失量有望涨至25万吨左右。临时检修装置增加,供应压力增长不及预期,是市场意料之外的支撑点,生产企业供应压力不大,维持挺价策略,市场大跌阻力较大。

综上所述,聚乙烯下游农膜行业旺季维持,虽然新增订单有限,但是低价吸引力较强,下跌阻力较大;市场亮点不多,生产企业库存连续上涨也打压业者信心;再加上宏观没有超预期消息释放,市场价格难有大幅提振空间,生产企业虽然积极挺价,但是供需博弈下游工厂略胜一筹下,聚乙烯价格预计维持弱势窄幅调整,下周整理区间预计在50-100元/吨,仅供参考。

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号