我国工程塑料虽然起步较晚,但发展迅速,已逐步形成了具有树脂合成、塑料改性与合金、加工应用等相关配套能力的完整产业链。2019年我国工程塑料行业面临需求疲软的问题,新冠疫情对工程塑料下游需求造成较大冲击,工程塑料产品价格持续下行。

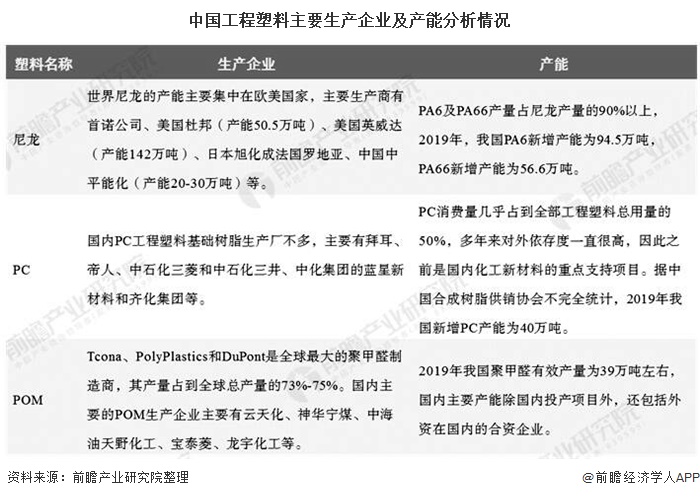

与国外发达国家相比,我国工程塑料的生产能力相对落后,近年来,经过不断发展,我国工程塑料产能逐渐增强,目前我国五大工程塑料(尼龙、聚碳酸酯、聚甲醛、聚对苯二甲酸丁二醇酯(PBT树脂)、聚苯醚树脂)均已实现批量生产,而特种工程塑料除聚苯硫醚、聚酰亚胺、聚醚醚酮初步实现产业化外,其他多数处于生产开发和应用研究阶段。

工程塑料被广泛应用于电子电气、汽车、建筑、办公设备、机械、航空航天等行业,以塑代钢、以塑代木已成为国际流行趋势。工程塑料已成为当今世界塑料工业中增长速度最快的领域,其发展不仅对国家支柱产业和现代高新技术产业起着支撑作用,同时也推动传统产业改造和产品结构的调整。

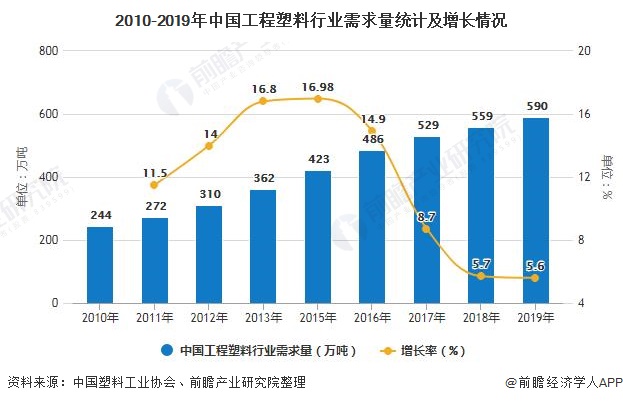

随着我国汽车、电子电器和建筑等行业发展迅速,当前,我国已成为全球工程塑料需求增长最快的国家。2019年,我国工程塑料行业需求量达到590万吨,同比增长5.6%。

2019年我国PA6市场价格整体呈现前高后低的走势,全年看来价格整体下滑,其中二季度大幅下滑,第三、四季度价格维持区间震荡,2019年,我国PA6均价为14586.6元/吨,同比下降20.67%。2019年我国PA66市场价格呈现不断下行走势,其中第一、第二季度跌速相对较快,第三季度跌速有所放缓,第四季度价格逐渐趋稳,2019年,我国PA66均价为27813元/吨,同比下降17.49%。

2020年以来,受新冠疫情的影响,我国PA6和PA66市场需求持续低迷,PA6和PA66市场价格继续走低,截至2020年4月底,PA6的市场价格跌至10367元/吨,PA66市场价格跌至19900元/吨。前瞻预计,2020年我国尼龙产能持续释放,然而下游需求不振造成供给过多,PA6和PA66的市场价格将呈现波动下降趋势。

2019年我国PC供给充裕,受全球贸易摩擦的影响,下游需求有所下滑,全年PC市场价格整体呈现持续下滑走势,其中第一季价格波动不大,3月中旬起价格出现大幅下滑,第二、三季度价格维持区间震荡,10月中旬起PC价格出现新一幅下滑。2019年,我国PC均价为18662元/吨,同比下降28.89%。

2020年以来,1月份我国PC行业市场价格有小幅回升,1月底新冠疫情以来,下游企业生产受到影响,PC行业库存增加,PC市场价格出现波动下降趋势,到2020年4月底,PC市场均价下降至12100元/吨。前瞻认为,2020年新冠疫情影响深远,对PC下游需求造成很大冲击,全年PC市场价格仍然存在下行压力。

2019年,受宏观面等不确定性因素影响,国际贸易环境紧张,加之受环保督查政策制约作用,POM下游整体开工负荷偏低,POM需求跟进动力不足,市场价格整体走低。第一季度,受下游需求增长的影响,POM价格稍有上涨,第二季度以来,宏观经济下行压力加大,POM下业维持低负荷开工,POM价格开始下滑,9-10月份在下业“金九银十”需求旺季的影响,POM价格有所回升,之后又进入新一轮下滑。2019年,我国POM均价为12633元/吨,同比下降13.67%。

2020年,新冠疫情对POM下业造成较大冲击,POM下游需求持续下降,截至2020年3月底,POM价格跌至10100元/吨,前瞻预计,随着企业复工复产逐渐恢复,POM下游需求将有小幅度提升,但需求动力仍旧不足,POM价格仍有下行空间。

以上数据及分析请参考于前瞻产业研究院《中国工程塑料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

本报告前瞻性、适时性地对工程塑料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工程塑料行业发展轨迹及实践经验,对工程塑料行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号