乙二醇又名“甘醇”,简称EG。常温下乙二醇是无色无臭、有甜味黏稠液体,浓度较高时易吸潮,沸点是197.4℃,冰点是-11.5℃,能与水任意比例混合混合后,由于改变了冷却水的蒸气压,冰点显著降低。对动物有毒性,人类致死剂量约为1.6 g中毒后有恶心、呕吐、腹痛等感觉,溅入眼内会引起结膜炎,长期中毒会引起眼球震颤、食欲减退等症状。

1、乙二醇主要用于制聚酯涤纶,聚酯树脂、吸湿剂,增塑剂,表面活性剂,合成纤维、化妆品和,并用作染料、油墨等的溶剂、配制发动机的抗冻剂,气体脱水剂,制造树脂、也可用于玻璃纸、纤维、皮革、粘合剂的湿润剂。

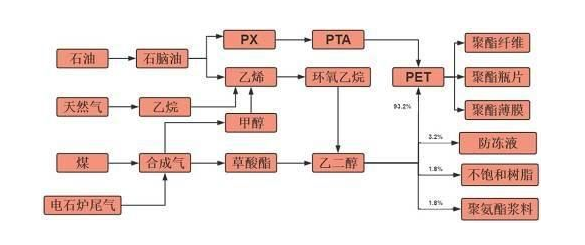

2、乙二醇可生产合成树脂PET,纤维级PET即涤纶纤维,瓶片级PET用于制作矿泉水瓶等。还可生产醇酸树脂、乙二醛等,也用作防冻剂。除用作汽车用防冻剂外,还用于工业冷量的输送,一般称呼为载冷剂,同时,也可以与水一样用作冷凝剂。

3、乙二醇甲醚系列产品是性能优良的高级有机溶剂,作为印刷油墨、工业用清洗剂、涂料、覆铜板、印染等的溶剂和稀释剂;可以作生产农药中间体、医药中间体以及合成制动液等化工产品的原料。

4、乙二醇作为电解电容器的电解质、制革化纤染剂等。用作纺织助剂,合成液体染料、以及化肥和炼油生产中的脱硫剂的原料等。

我国目前采用最多的是石油乙烯路线,但由于我国缺油少气,国内石油乙烯法生产乙二醇产业发展受限。乙二醇主要用于是生产聚酯,占比高达93.2%,其他下游包括防冻液、不饱和树脂和聚氨酯浆料,占比分别是3.2%、1.8%和1.8%。

近十年来,乙二醇产业发展比较迅速,全球乙二醇产能逐年增加。2007年全球乙二醇产能仅为2007万吨,2016年全球乙二醇产能已增至3127万吨,十年间全球乙二醇产能增长了55.80%。亚太地区是乙二醇的主要消费地,乙二醇产能增长也最为迅速,由2007年的750.8万吨增长到1602.6万吨,十年间亚太地区乙二醇产能增长了113.44%。从全球乙二醇产能分布来看,亚太地区乙二醇产能已跃居全球第一,占比超过50%。全球前五大厂商占据行业46%的产能,因此厂商议价能力较强。其中沙特的沙比克占比最大,2017年的数据其全球产能占比达17%。中石化以324万吨产能排全球第三。

得益于全球乙二醇产能的迅速增长,全球乙二醇产量增长也逐年增加。2007年全球乙二醇产能仅为1768万吨,2016年全球乙二醇产量已增至2651万吨,十年间全球乙二醇产量增长了49.96%。其中,中东乙二醇产量占比最高,中国乙二醇产量增长最快。

乙二醇最主要的下游是聚酯,随着聚酯产能的逐年增加,极大地拉动了对乙二醇的需求。2007年全球乙二醇消费量仅为1827万吨,2016年全球乙二醇消费量已增至2666万吨,十年间全球乙二醇产能增长了45.90%。其中,中国的乙二醇消费增长最快,十年间增长了98.03%,中国的乙二醇消费量已跃居全球第一,占比超过50%。

全球乙二醇产业供需分配存在明显不平衡性:中东地区主要是通过廉价的油田伴生气中的乙烷生产乙二醇,中东乙二醇产能占比30%,但中东本身并非主要聚酯生产地区,中东自身不能消化如此多的乙二醇,使得中东成为全球乙二醇的主要出口地区。近年来,中国乙二醇新投产的装置较多,产量增长迅速,但仍不能满足国内聚酯企业的需求,中国每年仍然需要从中东和北美进口大量乙二醇。

近十年来,我国乙二醇产业发展十分迅速。2009年我国乙二醇产能仅270万吨,2018年我国乙二醇产能已增至1055.5万吨,产能增长了290.93%,复合增长率为11.27%。长期以来乙二醇装置集中在中石化和中石油两大集团,近年来随着煤制乙二醇产业的蓬勃发展,乙二醇产能也更加分散。2009年底,全球首个煤制乙二醇工业示范项目--内蒙古通辽金煤化工有限公司20万吨煤制乙二醇工业示范项目打通全流程,此后多套煤制乙二醇装置先后投产,至2018年,煤制乙二醇产能占比已至40%。2018年乙二醇新投产装置较多,新增产能222万吨,产能增长了26.63%。

从乙二醇企业分布来看,中石化乙二醇产能334万吨,占比32%,中石油产能81万吨,占比8%,二者产能占全国乙二醇产能的40%。煤制乙二醇产能较大的企业有河南煤业、阳煤集团、华鲁恒升、富德能源和远东联,占比分别是9%、6%、5%、5%和5%。从乙二醇产能区域分布来看,华东地区乙二醇装置最多,产能占比33%,其次是华北、华中和华南,占比分别是19%、18%和12%。

乙二醇是化纤行业的主要原料,其价格影响因素众多,上下游产品的价格、生产企业开工率、国家宏观经济和产业政策等均会影响乙二醇的价格波动。

受上述各类因素的综合影响,乙二醇现货市场年内价格波动幅度非常大,2008年受金融危机蔓延的影响,乙二醇价格波幅高达265%,即使在其他普通年份,乙二醇的现货价格波幅也比较大,近些年均超过30%。

全球乙二醇的终端原材料为原油、页岩气、石油气、煤炭,均属于能源类商品,因此能源价格的涨跌对乙二醇有较大影响力。其中,油头乙二醇的产能产量占比最大,所以从原材料角度分析,原油价格对乙二醇的影响相对更大。

原油价格上涨,通过生产成本等途径传导至乙二醇市场,使得价格上涨;原油价格下跌,将影响乙二醇商家及下游厂家价格预期,或出现销货困难,或出现采购意愿下滑,价格倾向于走弱。

乙二醇行业中游主要是乙二醇装备投产、产能释放、装备检修等供应因素。加上我国乙二醇进口依赖程度较高,进口量以及港口库存对乙二醇的价格影响较大。

其中,一方面,受制于我围“缺油少气多煤”的能源格局,我国大力推广煤制乙二醇装置,近几年国内煤制乙二醇产能不断增加,未来我国供应将更为宽松,限制乙二醉市场上涨幅度。另一方面,国内港口乙二醇库存比较低时,有时会对乙二醇市场提供强有力的支撑。

乙二醇的市场价格同样也会随着下游需求的变化而波动。国内90%以上的乙二醇需求来自聚酯行业,其中74%被用来生产聚酯纤维,即用于纺织行业。聚酯行业的景气度与国内消费和外贸需求直接相关。

当国内经济周期性上行,消费增长加快,或是纺织品出口市场景气度上升时,聚酯行业快速发展,对原料乙二醇的需求增长,将促进乙二醇市场价格上升;反之,当经济进入下行周期,消费水平下降,或是纺织业出口景气度转弱时,聚酯行业开工率下滑,对原材料乙二醇的需求减弱,下业需求减弱而上游供应充足时市场价格将下降。

从乙二醇产业链来看,产业链源头当属于能源,而原油作为能源的代表,乙二醇价格跟原油有联动性,原油出现深跌、暴涨的可能性相对不大。美国制裁伊朗限制油价下行空间,美国制裁伊朗确实对伊朗原油出口带来实质性影响,但是美国对伊朗制裁不及预期,期价大幅走跌,美国对伊朗的态度后期有强硬的倾向,伊朗原油出口减少,会对原油价格有一定的支撑效果。

2019年乙二醇产能投放集中,预计国内乙二醇新增产能在364万吨左右,产能增速在30%以上,新增产能多数为煤制工艺,投产主要集中在三四季度。考虑到多套乙二醇装置在2018年四季度投产,预计2019年乙二醇产量增速或在20%以上。

另外乙二醇也可以从乙烯、甲醇和煤炭制得。近期乙烯、甲醇价格均出现暴跌,后期美国还有大量新增乙烷裂解制乙烯供给等待出口到亚洲市场,未来乙烯价格仍不乐观。总之,当前原油、乙烯、甲醇下跌趋势对乙二醇产生利空影响。

虽然2019年聚酯待投放的产能规模仍较大,但在整体需求下滑的背景下,聚酯行业景气度会有所下滑,聚酯产量可能结束持续两年10%以上高增长。

在宏观经济和供大于求的双重打压下,乙二醇市场跌破年内支撑后,出现加速下滑走势,市场最低下探至4150元/吨附近的价位后才有所反弹。目前看来,市场多头信心难聚,市场弱市格局延续的机率较大。

明年中国产能以及世界产能快速增长远大于聚酯需求的增速,在下半年新增产能陆续开车并正常后,市场将面临产能开始过剩的压力,供需结构发生变化的情况下,乙二醇将面临下行压力,预计明年乙二醇在4000-5000元/吨上下价差1000元/吨的区间里运行概率较大。返回搜狐,查看更多

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号