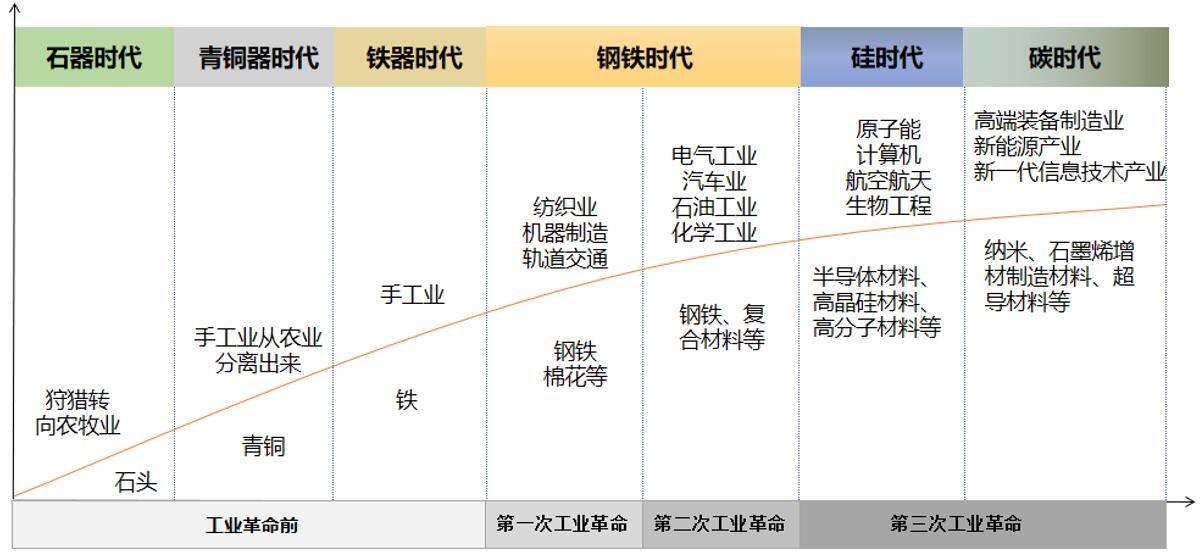

新资料是传统工业晋级和战略性新式工业开展的柱石,作为要害资源投入,一次次推进着技能改造的前进。

近年来,全球新资料工业快速开展,我国新资料工业处于第二队伍,年均复合增速超越20%,但现在上游要害资料、设备开展仍存在许多“卡脖子”环节,国产代替需求火急、商场巨大、进程加快。未来一段时间内,国产代替将成为职业生长主旋律。

新资料是指新发现或经过人工新组成或经过传统资料改性处理而产生的具有优异功用和特别功用的资料。与传统资料工业进行比较,新资料工业具有技能密布、研制资金投入量大、产品附加值高级特色。

资料是人类全部社会生活和经济开展的根底性要素,作为要害资源投入,一次次推进着技能改造的前进。21世纪,新资料技能的打破将在很大程度上推进社会进入第四次工业改造。

新资料是世界竞赛的要点范畴之一,也是决议一国高端制作及国防安全的要害要素。长期以来,新资料工业的立异主体是美国、日本和欧洲等兴旺国家和区域,我国、韩国、俄罗斯紧随其后,现在归于全球第二队伍。

当时,兴旺国家都把新资料工业开展摆在非常杰出的方位,密布出台严重规划方针,从研制投入、商场培养、法律制度方面给予大力支撑,尽力抢占未来开展先机。

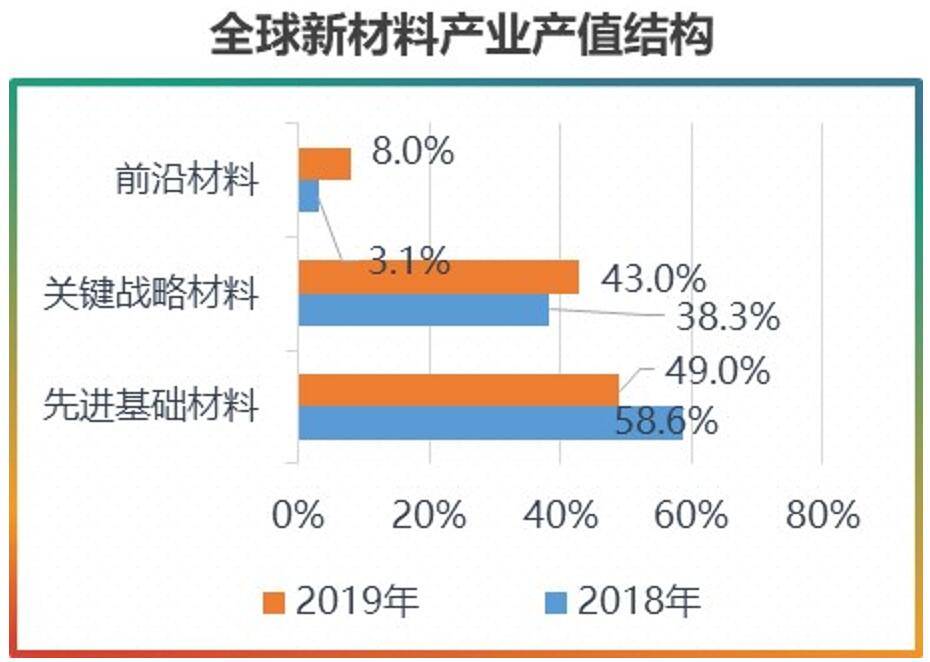

全球新资料工业由2016年2.09万亿美元添加至2019年2.82万亿美元,年均复合添加达7.7%,其间2019年同比添加超越10%。从2019年新资料工业构成看,先进根底资料产量比重占49%,要害战略资料产量比重占43%,受3D打印资料、石墨烯、超导等新式工业技能不断打破,前沿新资料比重由2018年的3.1%,上升到8%。

兴旺国家具有绝大部分大型跨国公司,在经济实力、核心技能、研制才能、商场占有率等多方面占有绝对优势,占有全球商场的独占方位。其间,美国处于新资料工业开展全面抢先的方位,日本在纳米科技、电子信息资料,欧洲在复合结构资料、化工资料、纳米资料,具有显着优势。我国在半导体照明、稀土永磁资料、人工晶体资料,韩国在显现资料、存储资料,俄罗斯在航空航天资料等方面具有比较优势。

随同新一轮科技改造和工业大革新的降临,全球技能要素和商场要素配备方法将产生深入改变,区域差异将会进一步加重。重新资料商场来看,北美和欧洲具有现在全球最大的新资料商场,且商场现已比较老练,而在亚太区域,尤其是我国,新资料商场正处在一个快速开展的阶段。从微观层面看,全球新资料商场的重心正逐步向亚洲区域搬运。

我国新资料工业从无到有,不断强大,现在现已成为当之无愧的资料大国,年均复合增速到达21.2%。但是,我国尽管已成为资料大国,但还不是资料强国,我国新资料现在正处于由大到强改变的要害时期。

我国自“九五”开端就将新资料作为开展要点,自从“十二五”以来,国内的新资料技能开展取得了很大的前进。我国新资料工业产量从2011年0.8万亿添加至2019年4.5万亿,年均复合增速到达21.2%,增速非常显着,占全球新资料产量比重从2016年20%左右进步至2019年23%左右。

因为新资料的战略方位以及对其他新式工业的支撑、推进效果,新资料工业开展一向以来得到国家的大力支撑,民间本钱看好新资料的开展远景也许多涌入。2019年我国新资料职业出资数量为59起,单笔出资规划比较2011年添加近一倍,出资规划到达89.87亿元。

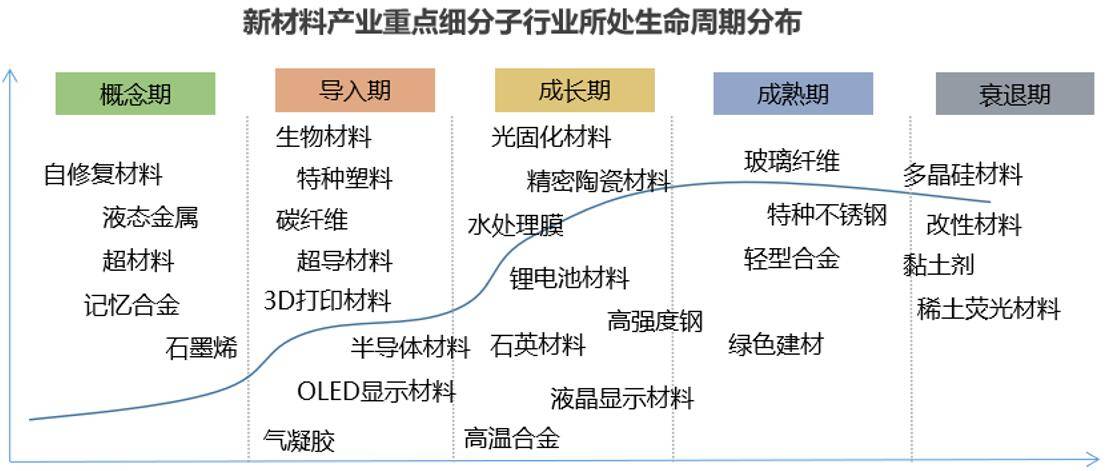

我国新资料工业开展迅速,但并非一路坦道,三类新资料工业各自面对不同的开展问题。先进根底资料多个范畴产量世界第一,但质量不高,呈现产能过剩;要害战略资料工业链上下流脱节、成套技能不齐备,部分产品对外依存度高且受海外严厉控制;前沿新资料拿手盯梢仿照,原始立异缺乏,转化率较低。它们横亘在新资料开展之路上,亟待解决。

2018年,工信部对全国30多家大企业130多种要害根底资料进行了调研,效果显现:32%的要害资料在我国仍为空白,52%依托进口,绝大多数计算机和服务器通用处理器95%的高端专用芯片,70%以上智能终端处理器以及绝大多数存储芯片依托进口;在配备制作范畴,高级数控机床、高级配备仪器、运载火箭、大飞机、航空发动机、轿车等要害件精加工出产线%制作及检测设备依托进口。

当今世界,科技改造迅猛开展,新资料产品一日千里,工业晋级、运用更新换代脚步不断加快,新资料工业开展将会呈现以下趋势。

现在,世界各国都把新资料的开展与可持续开展严密结合起来,愈加重视新资料的开展与天然资源和环境的和谐,资源的高效和重复运用,使新资料的开展更有效地归入循环经济的形式。

新资料的开展除着重与资源、动力和环境和谐开展外,则愈加重视以人为本。跟着公民对健康、安全等需求的进步,对生物医用资料、绿色环保资料、新式修建资料等绿色健康资料的需求也越来越多。

高新技能的快速开展对要害根底资料提出新的挑战和需求,一起资料更新换代又促进了高技能效果的工业化。跟着万物互联、物联网、工业互联网等概念的加快落地,新资料技能正加快向科技化方向开展。未来,自修正资料、自适应资料、新式传感资料、3D打印资料等新资料技能将许多呈现,为生物医疗、国防军事以及航空航天等范畴开展供给支撑。

传统的新资料研制进程,首要依托科学直觉与试验判别,再加上许多的重复性试验来完结验证,可谓是饱经含辛茹苦。而凭借人工智能技能,新资料的研制和运用周期有望缩短一半以上。

新资料技能的打破将在很大程度上使资料产品完成智能化,具有传感功用、反应功用、信息辨认和堆集功用、呼应功用、自确诊才能、自修正才能以及自调停才能。这些智能资料可以满意人工智能开展的要求。

高新技能的开展,使得新资料与信息、动力、医疗卫生、交通、修建等工业结合越来越越严密,而剧烈的商场竞赛,优胜劣汰的天然规矩,经济效益的激烈驱动,又加重新资料工业整合重组,工业结构呈现出横向分散和相互容纳的特色。

元器材微型化、集成化的趋势,使得新资料与器材的制作一体化趋势日益显着,新资料工业与上下流工业相互合作与交融愈加严密,工业结构呈现笔直分散趋势。

跟着新资料工业不断的整合和重组,跨国公司及其分支机构在新资料工业的开展中将发挥出更大效果。这些企业规划大、研制才能强、工业链完善,他们经过战略联盟、许多的研制投入,在竞赛中处于优势乃至独占方位。

因为我国大陆具有低价的人工成本、巨大的商场需求和逐步完善的工业链等优势,许多新资料细分范畴均存在向我国工业搬运的现象,且愈演愈烈。以半导体工业为例。世界集成电路开展进程阅历了美欧独占、日本兴起和亚太主导三个阶段,现正处于向我国大陆会集的阶段,工业东移趋势显着。

工业搬运一般是将低附加值的劳动密布型工业搬运至迁入国,而技能晋级才是新资料工业开展的根底,其他驱动要素也均需以技能晋级为根底。近年来国内5G、新动力、军工、航空航天等新式职业迎来快速开展阶段,但在上游要害资料范畴仍处于高度依托进口的状况,未来国产化需求火急,进口代替将是职业生长主旋律。

新资料等要害范畴的打破将成为技能竞赛的胜负手。作为多个工业链的上游环节,新资料工业的开展遭到下流运用场景的极大限制,研制效果难以快速投入大规划运用等特色,同互联网等高速迭代的职业比较显得商场节奏较为缓慢。但缓慢的背面也积聚着巨大的能量,一旦开释将会导致商场格式的嬗变。

获益于纳米技能的不断改造、新运用范畴不断开辟的影响,全球纳米资料商场快速添加,全球商场规划超越1000亿美元。我国2018年纳米资料职业商场规划到达1150亿元,以年均20%的添加快度快速迸发。

纳米生物资料、纳米电子资料及器材、纳米医疗确诊等高端商场均被日、欧、美企业占有。以纳米银浆为例,国外几家大型企业占有全球90%以上商场份额。我国纳米科技企业产量极小,没有构成若干实力较大的厂商,产品以低端的纳米粉体和浆料为主,高端纳米资料多处于研制阶段,间隔工业化还有较大的间隔。

石墨烯是现在世界上最薄、最硬、导电、导热功用最强的资料,其优质的物理特性使其成为传统石墨散热膜的抱负代替资料,广泛用于智能手机、平板电脑、大功率节能LED照明、超薄LCD电视等方面。

华为在2019年发布的Mate 20 X智能手机中,初次将石墨烯用做散热资料,石墨烯锂电池也有望在手机端完成商用推行。从商场规划来看,锂电池资料的商场空间最大,有望到达40~50亿元,其次是导热膜,有望到达15~20亿元,此外复合资料的商场空间也在20亿元左右。

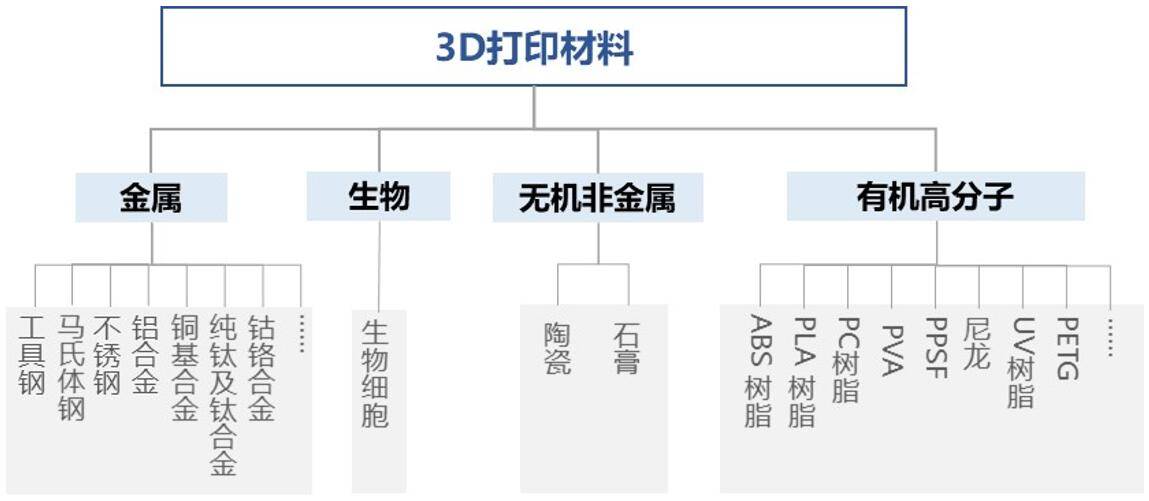

跟着3D打印技能运用范畴的不断拓宽和越来越多的3D资料问世,近5年来一向保持20%以上的增速,处于安稳快速的开展期,估计2019年3D打印资料商场规划超越42亿美元。3D打印资料向多元化开展,PLA资料和ABS塑料占主导、金属和陶瓷资料远景较好。

我国根底3D打印资料开展迅速专利申请数量逐年递加,已根本满意国产设备的增材制作需求,其间普材占有半壁河山,国内自行研制的终端资料约占40%,高功用金属粉末耗材等高质量资料以进口为主,约占10%左右。

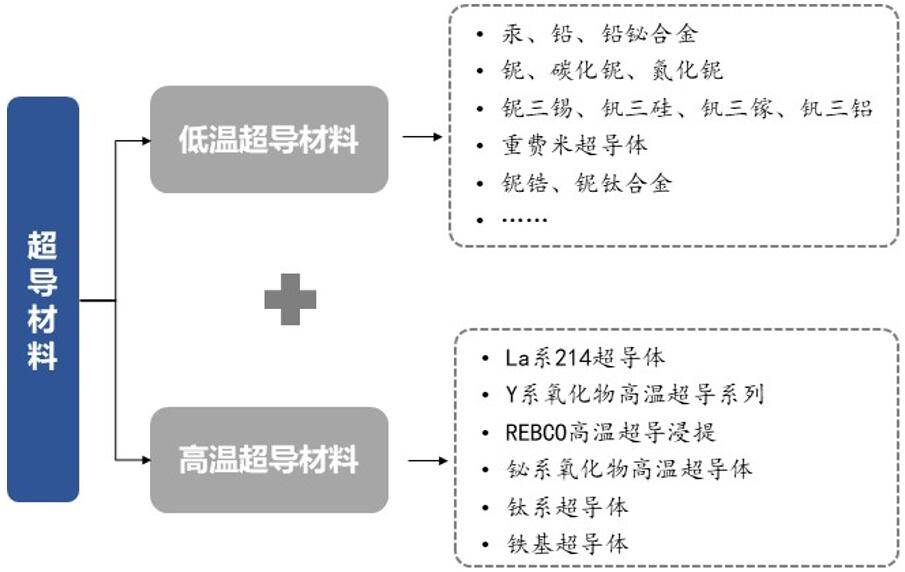

超导资料商业化需求保持安稳,2017年全球超导产品商场规划高达61亿美元,商业、医疗保健和电力等工业范畴的需求添加是首要添加要素。低温超导运用规划最广,但高温超导资料商场规划将跟着技能前进而稳步扩展。据美国动力部预测到2020年低温超导资料运用商场将到达45%,高温超导资料商场占55%。

全球仅有少量几家企业把握低温超导线出产技能,首要散布在英国、德国、日本和我国。西部超导是中是全球仅有的铌钛(NbTi)锭棒、超导线材、超导磁体的全流程出产企业,是现在国内仅有低温超导线材商业化出产企业。

液态金属是电力电子、计算机、通讯等高新技能范畴的要害资料,可部分代替传统的硅钢、坡莫合金和铁氧体资料。液态金属估计将占有职业重要方位,全球液态金属产品商场具有300亿美元左右的开展空间。

OLED被认为是代替LCD的新一代显现技能,在智能手机、可穿戴设备、VR等范畴得到广泛运用,带动OLED资料工业规划超高速添加,2018年全球OLED资料商场规划达10.4亿美元,增速达25%。2018年我国OLED资料商场近10亿元,商场增速超100%。

现在OLED终端资料和有机发光资料存在较高的技能壁垒,日本idemitsu、韩国三星和LG化学、美国陶氏化学和UDC,德国默克和Novaled等独占商场,有机发光资猜中,日韩厂商占有约80%的商场份额,职业毛利率高达80%。我国OLED资料企业较少,首要从事OLED中间体和单体粗品出产,万润股份、西安瑞联、濮阳惠成等头部企业已完成规划量产并进入全球OLED资料供给链。

就需求结构而言,碳纤维因其“轻而强”和“轻而硬”的特性,超50%的碳纤维资料运用在工业范畴,2018年风电叶片、航空航天、体育休闲及轿车工业范畴占比74%。从2013-2018全球碳纤维分范畴需求增速状况来看,轿车零部件范畴复合添加率达33%,开展远景巨大。

碳纤维需求整体呈现出求过于供状况,现在碳纤维供给首要仍是依托日韩美进口。2018年我国碳纤维的总需求为3.1万吨,同比添加32%,国产供给量占总需求份额由2014年的13.5%上升到2018年的29%,近几年以中复神鹰为代表的龙头企业在世界产能具有一席之地。

功用性薄膜约占薄膜总产量的5%,但是市值却占挨近15%,毛利率是一般薄膜的5-7倍。现在世界膜商场的75%散布在美国、欧洲国家和日本。我国膜产量仅占全球膜工业总产量的15%以下。

随我国新动力工业开展以及锂电池出产技能不断进步,我国现已成为世界上最大锂电池出产制作基地和第二大锂离子电池出产、出口国,对锂电池隔阂的需求也

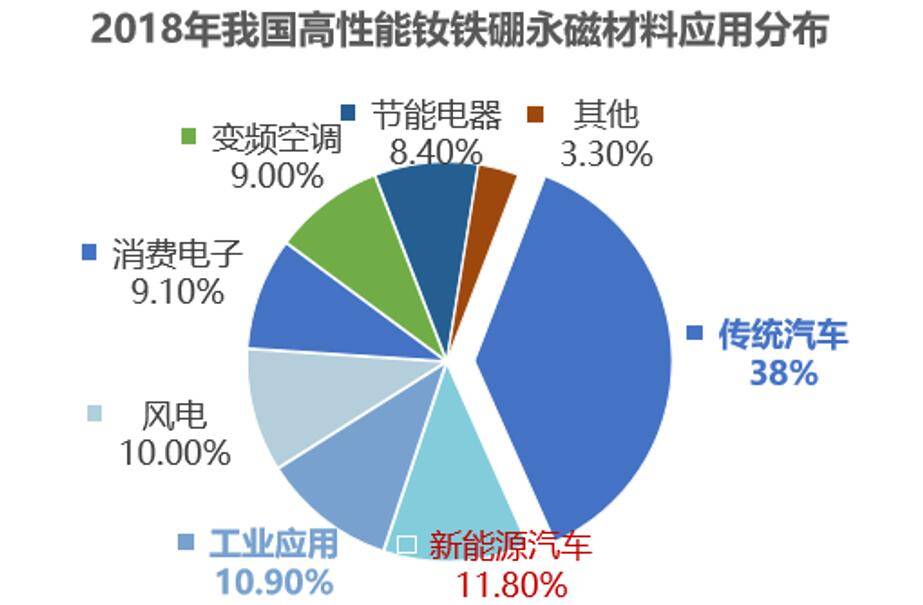

稀土永磁资料的明星产品是钕铁硼永磁资料,被称作今世“永磁之王”,高功用钕铁硼永磁资料下流运用范畴首要分为两大类,一类为新动力和节能环保范畴,一类为传统运用范畴。现在轿车范畴是高功用钕铁硼永磁资料运用最多的场景。

未来,新动力轿车范畴是高端钕铁硼磁性资料需求的首要添加点。稀土永磁驱动电机功用优异,具有尽可能广大的弱磁调速规划、高功率密度比、高功率、高可靠性等优势,可以有效地下降新动力轿车的分量和进步其功率,需求难以被代替。获益于新动力轿车的放量,高端钕铁硼的需求将快速添加。

形状回忆合金由两种以上金属元素所构成,在受外界条件强制变形后,再经必定条件处理,康复为本来形状,完成资料的变形可逆性规划和运用,现在首要有镍钛基回忆合金、铜基回忆合金、铁基回忆合金三类,其下流职业首要包含生物医药、航空航天、机械电子、桥梁修建、轿车制作等。

2009年以来我国形状回忆合金研制发展快速,生物医疗为最大的研制商场,占比约22%,2017年我国形状回忆合金职业商场约56.8亿元,同比添加13%,其间医疗范畴占比约77%,医疗保健消费开销、手术需求添加映射职业商场添加。

超资料是指一些具有天然资料所不具备的超凡物理性质的人工复合结构或复合资料,典型的超资料有左手资料、光子晶体、超磁性资料、金属水等。

现在,超资料因其共同的物理功用而一向备受人们的喜爱,在军事范畴具有严重的运用远景。隐身是近年来出镜率最高的超资料运用,也是迄今为止超资料技能研究最为会集的方向,如美国DE F-35战斗机与DDG1000大型驱逐舰均运用了超资料隐身技能。未来,超资料在各类飞机、导弹、卫星、舰艇和地上车辆等方面将得到广泛运用,军事隐身技能将产生改造性革新。回来搜狐,检查更多

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号